|

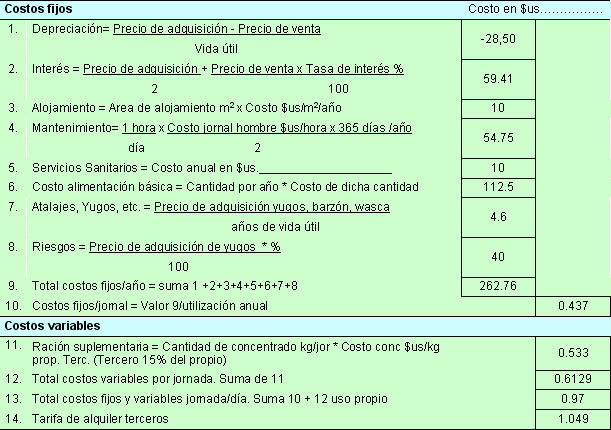

Independientemente de otros tipos de clasificación de costos, para los efectos que persigue este artículo, los costos se distinguen en costos fijos y costos variables. Esto solo es posible cuando los costos se expresan en función de una variable independiente, o sea cuando se analiza la modificación de los costos al variar una variable (variable independiente) en este caso se constituye como dicha variable el nivel de producción. La tracción a sangre, aun teniendo estructura similar a los costos de tracción motriz, en cuanto a su división en costos fijos y variables, presenta notables diferencias: el gasto de alimentación o fuente de energía que antes se consideraba un costo variable, ahora es un costo fijo diario y con la característica de ser el más elevado. 1. Costo fijo El costo fijo es la parte del costo total que no se modifica al variar la producción (variable independiente) en el corto plazo. En el caso del calculo del costo de trabajo contracción animal. Los costos fijos se refieren normalmente al periodo de un año y son aquellos costos que permanecen constante en valor en cualquier grado de nivel de trabajo de tracción a sangre y comprende los siguientes. 1.1 Depreciación 1.2 Interés del capital invertido 1.3. Alojamiento 1.4 Mantenimiento de los animales 1.5 Servicios sanitarios 1.6 Alimentación básica 1.7 Atalajes, yugos, etc. 1.8 Riesgo 1.1 Depreciación La depreciación, se refiere, lo mismo que en el caso de una máquina, a la disminución gradual del valor de la yunta a medida que se acera al término de su vida útil, la diferencia con la máquina radica en el valor residual al final de su vida util y que a través de la venta de la yunta como carne se tiene un monto nada despreciable. Entonces se obtiene una depreciación negativa que se disminuye el monto de los costos, la fórmula del cálculo es:

Nota: Vida útil = valor en años que tiene que ser depreciado. 1.2 Interés del capital invertido El interés sobre el capital invertido en los animales de tracción se calcula:

1.3 Alojamiento Son gastos de un establo para guardar yugos, con yunta, implementos comederos, bueyes y otros.

1.4 Mantenimiento El costo de mantenimiento se refiere a los gastos que resultan de la posesión de animales de tracción en el cuidado diario de los animales al darles comida y cuidarlos. Calculamos por día una hora de trabajo para el cuidado de los animales. Entonces se tiene:

1.5 Servicios Sanitarios Por servicios sanitarios se entiende los gastos por vacunas y los tratamientos en caso de enfermedades y curaciones. Se consideran anualmente un gasto de ………….. $us/año 1.6 Alimentación (ración de sostenimiento) El costo de la alimentación se calcula determinando el tipo de forraje que se consume la cantidad por año y el precio de compra por ese forraje. Sin considerar el trabajo, se calcula diariamente una ración de alimento de sostenimiento.

1.7 Atalajes, yugos, etc. Se consideran, todos los gastos relacionado con el yugo, barzon, wasca para los bueyes y para caballos, mulas en lo referente a arneses de pechera. Se tiene la siguiente fórmula:

1.8 Riesgo En este rubro se considera el riesgo de pérdida del animal por motivo de robo, accidente o enfermedades con 10% del valor de adquisición de compra.

Total costos fijos/año = Es la suma de depreciación, interés, alojamiento, mantenimiento, servicios sanitarios, alimentación básica, atalajes

2. Costos variables Los costos variables son aquellos costos que se modifican al variar los niveles de producción y según la intensidad del trabajo agrícola, entre éstos se tiene: 2.1 Alimentación suplementaria Es el gasto energético de los animales de tracción que necesitan una alimentación rica en proteína por tanto recibirá un complemento en proporción a la duración del trabajo y al esfuerzo que debe realizar. 3. Tarifa alquiler Ver ejemplo en anexo 2 hoja de cálculo. Costo y tarifa de operación En el cálculo de los costos de tracción animal e implementos se obtiene a la vez el costo por hora. con las unidades de tiempo requerido por unidad de trabajo (hora, hectárea, litros, kilogramo, fardos, etc.), y el salario por hora para el operador podemos calcular el costo de operación. Ver ejemplo en anexo 4, hoja de cálculo y cuadro de costos de la operación de tracción animal e implementos. Costo de Operación (Propietario)

Tarifa de operación (terceros)

Anexos Anexo 1. Alimentos básicos. Generalmente se proporciona: - Chala de maíz al 14% de humedad de 8 a 10 kg. por buey. - Pastoreo en verde generalmente este item se debe estimar el cálculo por el costo de la chacra, semilla forraje, etc. - Paja de arroz y maní, heno de alfa-alfa. - Sal 5 kg. 1 año. Alimentos complementario o suplementario. - Afrecho de cereales - Maíz en grano o triturado (enérgicos) - Torta de algodón Por regla general el buey necesita 0.5 a 0.7 de complemento rico en energía por hora de trabajo por animal. Así por ejemplo: maíz 0.5 kg, afrecho 0.7 kg, sorgo 0.7 kg. En las épocas de estación seca el trabajo es duro y pesado se debe proporcionar 2.5 para cada buey; para trabajos livianos 1.5 kg por buey. Se puede hacer combinaciones para la ración de los bueyes de la siguiente manera:

La melaza es un excelente alimento para el buey de tiro dar 2 kg y reducir a mitad el maíz o afrecho. Alimento suplementario Para un buey de tiro de 400 kg se requiere de 1 kg de concentrado de 16% proteína con los siguientes: Torta de algodón, torta de soya, maíz amarillo, vitaminas, minerales y harina de huesos. Ejemplo: se trata de preparar 100 kg de alimentos que contengan 16 kg. de proteínas (16% PC) se dispone de torta de algodón con 35% PC y afrechillo de trigo que contiene 15% PC. dicho alimento debe contener melaza 15%, sal 1 % y CaCO3 2%. x + y = 82 0.35x + 0.15y = 16 -0.15x - 0.15y = -12.3 0.35x + 0.15y = 16.0 0.2 x = 3.7 x = 18.5 * 0.35 = 6.475% 0.35 * 18.5 + 0.15y = 16 y = 9.525 = 63.5 *0.15 = 9.525% 0.15 16%

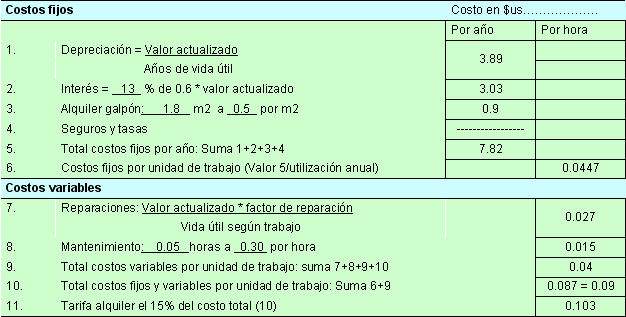

Mantenimiento = Costo jornal hombre $us/hr, en este caso se considera media unidad de trabajo pero generalmente lo realizan los niños, mujeres, entonces el costo jornal hombre se debe considerar por la mitad del costo, es decir si el costo jornal hombres es 0,3 $us/hr por lo expresado el costo jornal hombre sería 0.3/2 = 0,15 $us /hr. Anexo 2. Cálculo de costos de tracción animal Tracción: Yunta de bueyes año 1990 Edad: 4 años Precio: adquisición: 400 $us. Precio de venta: 514 $us Precio de concentrado kg 0.4 $us . Servicios sanitarios 10 $us. año Administración y riesgo: 15% $us. Tiempo requerido por unidad --------- horas/unid. Vida útil según tiempo: 4 años Necesidad de espacio 10 m2 * Costo 1 $us/m2/año Vida útil según trabajo: 2400 horas Mantenimiento Utilización anual: 600 horas Reparación Costo espacio - 1 $us/m2/año Tasa de interés 13 % Costo mano de obra: 0.3 $us por hora Riesgos: 10 %

Anexo 3. Cálculo de costos de implementos a tracción animal Tipo de implemento: Arado Montaña Año: 1990 Potencia: Fecha de adquisición: 1990 Precio: 38,9 $us Valor actualizado 38.9 $us Tiempo requerido por unidad: 19 horas/unidad Vida útil según tiempo: 10 año Necesidad de Espacio: 1.3 m2 Vida útil según trabajo: 1700 hr/ha Reparación: 1.2 horas Utilización anual: 17.5 horas/ha Mantenimiento: 0.05 Costo mano de obra 0.30 por hora Tasa de interés: 13 %

Anexo 4. Hoja de cálculo de costos de operación tracción animal

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||