|

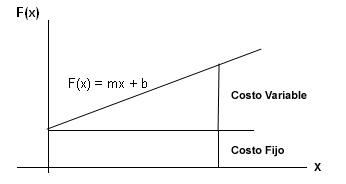

En toda empresa agrícola se debe realizar un estudio detallado de los costos de operación de la maquinaria agrícola, para hacer un uso racional de la misma y obtener un beneficio óptimo. El objetivo del presente artículo es instrumentar las fórmulas y procedimientos que permitan: - Calcular los costos totales de producción y rentabilidad de los cultivos. - Tomar decisión sobre la elección de: Trabajo manual, de bueyes o máquina para una determinada labor agrícola. - Tener conocimiento sobre el cobro cuantitativo por el alquiler de la máquina. - Determinar la rentabilidad de diferentes modelos de máquinas si se trata de la adquisición de las mismas. - Saber si resulta económico comprar una máquina, o solamente alquilarla. Concepto de costo Según, Franc (1977), el costo puede definirse como: "La expresión en dinero de las erogaciones insumidas para atraer a los factores de la producción hacia la producción de un elemento". Concepto de costos fijos Son costos que no cambian con la intensidad del uso de la maquinaria agrícola y se paga se use o no la maquinaria. (Frank, 1977). Concepto de costos variables Son costos que cambian proporcionalmente con la intensidad del uso de la maquinaria agrícola. (Frank, 1977). El costo total de la maquinaria puede expresarse en función de una variable independiente que se quiere estudiar, pudiéndose establecer una relación funcional de tipo lineal: F(x) = mx+b x: Variable independiente, es la causa, que puede ser el uso relativo de la maquinaria agrícola. m: Pendiente, costo variable medio. b: Ordenada al origen, que representa al costo fijo. F(x): Variable dependiente, que sería el costo total. La interpretación de lo referido en el plano cartesiano es el siguiente:

Los parámetros cuantitativos que se consideran para el cálculo de la maquinaria agrícola no son absolutos y que pueden justificarse por: - Tipo de suelos y topografía. - Condiciones y calidad de trabajo. - Grado de utilización del material por año. - Preponderancia de la oferta o de la demanda de las máquinas en alquiler. - Obligaciones económicas del rubro. En principio se considera: 1. Costos Fijos (CF). 2. Costos Variables (CV). 3. Costos Adicionales (CA). Para obtener el Costo Total Horario de la maquinaria (CTH):

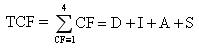

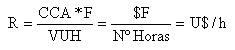

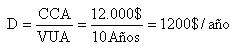

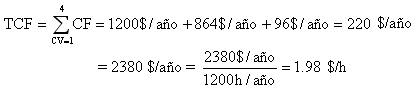

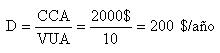

4. Costo operativo de la maquinaria por hora (COM). 5. Costo operativo por hectárea (COH) 1. Costos Fijos.- Los costos fijos son: 1.1 Depreciación de la maquinaria (D). 1.2 Interés del capital invertido (I). 1.3 Alquiler del garaje o depósito (A). 1.4 Seguros y Tasas (S). 1 .1. Depreciación de la maquinaria (D) Es la pérdida de valor de la maquinaria por desgaste y obsolescencia (Mier, 1979), su expresión matemática es: D = CCA / VUA = $ / NºAños = U ($ / Año) CCA: Costo de compra actualizado. VUA: Vida útil en años: Longevidad probable en años de la maquinaria en función de trabajo. U: Unidades. 1.2. Interés del capital invertido (I) Es el dinero que debe generar el capital invertido en un año, al igual que el dinero depositado en un banco. Su expresión matemática es: I = K1 x CCA x TI = K1 x $ x %/año = K1 x $/año/100 = U$/año K1 : K = 60% (del valor de adquisición). El valor de un material se reduce progresivamente por las amortizaciones, los intereses que hay que considerar anualmente disminuyen en la misma proporción. Para simplificar los cálculos y también para repartir los gastos se toma como base un valor de inversión promedio igual al 60% del valor de adquisición. TI: Tasa de interés. Es un parámetro establecido por instituciones gubernamentales o bancarias que en el caso de una inflación y sea ésta mayor que el interés, se utilizará para el cálculo, la tasa de inflación. (Jiménez, 1980) 1 .3. Alquiler del garaje o depósito (A) Es la erogación en dinero por concepto de garaje o depósito para el resguardo de la maquinaria (Mier, 1979). El alquiler del galpón se calcula con la relación: A = AOM x CCA - m2 x $/m2/año = U$/año AOM: Área ocupada por la máquina. CCA: Costo alquiler por área por año. 1.4. Seguros y tasas (S) Son los montos de dinero que se pagan por seguros y tasas. La relación que se utiliza para dicho cálculo es: S = VS + VT = U$ /año + U$/ año = U$ año VS: Valor de seguro. Es la cantidad en dinero por el pago a casas aseguradoras de la maquinaria contra riesgos como robos y accidentes. VT: Valor de Tasas. Es el dinero del rubro como placas, impuestos, etc. (Frank, 1977). El total de costos fijos (TCF) se da por la sumatoria:

2. Costos variables.- Los costos variables son 2.1 Costo por reparación (R) 2.2 Costo por mantenimiento (M) 2.3 Costo por combustible (C) 2.4 Costo por lubricante (L) 2.1 Costo por reparación (R) Es el gasto realizado por reparaciones y revisiones periódicas de la maquinaria agrícola, es difícil de predecir con exactitud ya que depende de la intensidad del uso, del tiempo de la máquina y del mantenimiento. Sin embargo en base a experiencias de los centros de investigaciones se ha obtenido factores de reparación para cada tipo de máquina. La fórmula establecida para el cálculo del costo por reparación es:

F: Factor de reparación. Es un valor obtenido experimentalmente para cada tipo de máquina en los centros de investigación, éstos valores se dan en tablas como se verá en la parte de anexos. VUH: Vida útil en horas: Longevidad probable en horas de la maquinaria en función de trabajo (Suffer, 1984). 2.2 Costo por mantenimiento (M) Es gasto que se realiza para mantener la maquinaria en condiciones funcionales y óptimas. La relación que permite el cálculo de este gasto es:

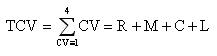

1/10: Razón que indica: Una hora de mantenimiento por diez horas de uso de la maquinaria. CHH: Costo por horas hombre por unidad de trabajo (Meier, 1989). 2.3 Costo por combustible (C) Es gasto erogado por el concepto de combustible, la fórmula que permite este gasto es: C = CC x CLC x PM x K2 = 1/h/HP x $/1xHPxK2=U$/h CC: Consumo de Combustible. Es la constante experimental de 0,221 1/h que un tractor consumiría para desarrollar un caballo de potencia. CLC: Costo litro de combustible. PM: Potencia del motor. Seda en caballos de fuerza (HP). K2: Constante de valor 0.25 = 25 % del esfuerzo del motor para uso del propietario y 0.40 = 40% del esfuerzo del motor para uso de terceros. La diferencia de estos valores se debe a exigencias relativas de trabajo (Meier, 1979). NOTA.- Para calcular costos de mantenimiento de implementos se considera solo el 25% del costo mantenimiento del tractor MI = 0.25 x M 2.4 Costo por lubricantes (L) Es la erogación económica por el gasto en lubricantes (Meier, 1979). La fórmula de cálculo es: L = K3 x (cc x HP x k3) x cl = K3 x L / h x $ / 1 = $us / h K3: Constante obtenida experimentalmente que corresponde al 4% del consumo de combustible. CL: Costo lubricante. El total de costos variables (TCV) se obtiene por la sumatoria:

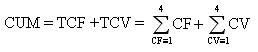

El costo de uso por maquinaria (CUM), se da por:

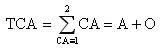

3. Costos adicionales Los costos adicionales son: 3.1 Costo por Administración (A) 3.2 Costo por Operador (O) 3.1 Costo por administración (A) Es un gasto por concepto de administración técnica y económica del equipo de maquinaria agrícola, especialmente en el caso de un departamento de maquinaria cuyo objetivo principal es alquilar maquinaria (Jimenes, 1980). La fórmula utilizada para este cálculo es: A = K4 x CUM = K4 x $/h = U$/h K4: Es una constante relativa, estimada para los costos de administración, cuyo intervalo de variación es 10% y 20%. 3.2 Costo por operador (O) Es un gasto por emolumento del operador. La fórmula para el cálculo de éste costo es: 0 = K5 x CUM = K5 x $/h = U$/h K5: Constante utilizada considerando el sueldo de un mecánico con todos sus beneficios sociales, cuya variación es: 10% y 20% (Jimenez, 1980). El total de costos adicionales (TCA), se obtiene por:

El costo total horario de la maquinaria (CTH) se da por la sumatoria:

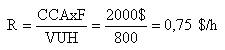

4. Costo operativo de la maquinaria por hora (COM) La fórmula para calcular este costo es la siguiente: COM = CTH + CHI = U$/h CH: Costo horario implemento. 5. Costo operativo por hectárea (COH) Es el monto económico que se debe cobrar o pagar por el trabajo del equipo de la maquinaria agrícola por el trabajo de una hectárea, como ser araduras, rastreado, siembra, desfondes, etc. El cálculo se realiza con la siguiente fórmula: COH = COM x RM = $/h x h/ha = U$/ha RM: Rendimiento de la maquinaria. Es la capacidad cualitativa y cuantitativa de la máquina para realizar un determinado trabajo específico; puede ser 4.5 horas de trabajo por hectárea (Jimenes, 1980). Ejemplo: Calcular el costo horario por el trabajo de un tractor FIAT 54 HP, para el uso de terceras personas, con los siguientes datos: Datos informados Costo de compra 12.000.- $ Trabajo anual 1200 h Tasa de interés 12% Área de garaje 16 m2 Costo alquiler garaje 6$/m2/año Seguro 220 $/año Costo combustible 0,258 $/l Costo lubricante 1.6 $/l Consumo específico combustible 0.221 l/h Constante de uso para terceros 40%

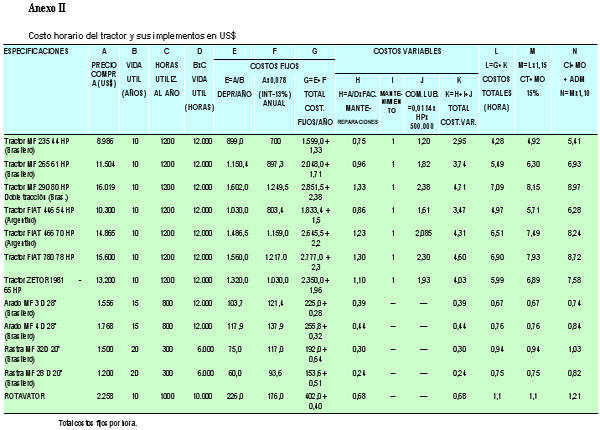

Datos en tablas (Ver Anexo)

Vida útil años 10 Vida útil horas 12000 Factor de Reparación 1 1. Cálculo de costos fijos 1.1 Depreciación de la maquinaria:

1.2 Interés del capital invertido

1.3 Alquiler de garaje A = AOM x CAA = 16 m2 x 6$/m2/año = 96 $/año 1.4 Seguro S = 220 $/año Total Costos Fijos:

2. Cálculo de costos variables 2.1 Costo por reparación

2.2 Costo por mantenimiento

2.3 Costo por combustible C = CC x CLC x PM x K2 = 0,221 l/h/HP x 0,285 / l x 54 HP x 0,40 = 1,23 $/h 2.4 Costo por lubricante L = 0,04 x (0,221 l/h x 54 HP x 0,40) 1.6 $/l = 0,30 $/h Total Costos Variables:

El costo de uso de maquinaria (CUM), se da por:

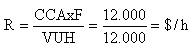

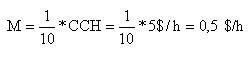

3. Costos adicionales 3.1 Costos por administración A = 0,10 x CUM = 0,10 x 5.28 $/h = 0.52 $/h 3.2Costo por operador 0 = 0,16 x CUM = 0,16 x 5.28 $/h = 0.84 $/h Total Costos Adicionales: TCA = A + O = 0.52 $/h + 0.84 $/h = 1.36 $/h El costo total horario de la maquinaria sería: CTH = TCF + TCV + TCA = 1,98 $/h + 2.30 $/h + 3.30 $/h = 6,64 $/h Cálculo complementario al ejemplo Calcular los costos para un arado de tres discos con los siguientes datos: Datos informados Costo de compra 2000.- $ Vida útil en años 10 Vida útil en horas 8000 Trabajo anual 800 h Tasa de interés 13% Area de garaje depósito 6 m2 Costo alquiler garaje 6$/m2/año Seguro 50 $/año Constante de mantenimiento 25% de mantenimiento del tractor Datos en tablas Factor de reparación 3 Capacidad o rendimiento 4.5 H/ha 1. Cálculo de costos fijos: 1.1 Depreciación de la maquinaria

1.2 Interés del capital invertido

1.3 Alquiler de garaje A = AOM x CCA = 6m2 x 6 $/m2 / año + 36 $/año 1.4 Seguro S = 50 $/año Total Costos Fijos:

2. Cálculo de costos variables 2.1 Costo por reparación

2.2 Costo por mantenimiento implemento (MI) MI = 0,25 M =0,25 x 0,5 $/h = 0,125 $/h Total Costos Variables: R + MI = 0,75 $/h = 0,125 $/h = 0,88$/h 4. Costo operativo de la maquinaria por hora (COM) COM = CTH + CHI = 6,64 $/h + 1,43 $/h = 8,07$/h 5. Costo operativo por hectáreas (COH) COH = COM x RM = 8.07$/h x 4,5 h/a = 36,32 $/ha Bibliografía consultada BERLIJN, D.J. 1978 et al. Organización de trabajos de campo, México, D.G. E.T.A.BOOKER, L. J. 1970 Logna mayor, Ganancias de sus tierras, Agricultura de las Américas, Noviembre. FRANK, R. G. 1977 Costos y Administración de la Maquinaria Agrícola Argentina. Editorial Hemisferio Sur S.A. JIMENEZ, M. F. 1980 Estudio de los Costos de Labranza en el Valle de Cochabamba. Tesis Ing. Agr. Cochabamba - Bolivia. UMSS. LOZANO, J. M. 1966 Los surcos y su manejo. Agricultura de las Américas. Misuri E.U.A. MEIER H. 1979 Curso Electivo de Maquinaria Agrícola. CIFEMA - UMSS - COTESU. Cochabamba. SUTTER, R. 1984 Cálculo de costos de Maquinaria Agrícola. Swisscontact. Costa Rica. Convenio Suizo-Costarricense. ZAMBRANA V. L. 1981 Estudio comparativo de diferentes arados a objeto de mejorar el trabajo de labranza con tracción animal. Tesis Ing. Agr. Cochabamba-Bolivia. UMSS. ANEXO I Datos básicos de máquinas y otras fuentes de potencia

NOTA: Son datos experimentales que pueden variar de una zona a otra, según el suelo, clima, actitud operador, etc.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||